低税率政策下的初级农产品范围解析

初级农产品作为农业生产的基础产出,是维持国家粮食安全和市场稳定的重要组成部分。在我国的税收政策体系中,对初级农产品实施低税率政策,不仅有利于减轻农业生产者负担,也有助于促进农业产业的健康发展。本文将围绕低税率农产品范围中的初级农产品进行详细解析。

初级农产品通常指未经加工或仅经过简单物理处理的农产品,主要包括以下几大类:

- 种植业产品:如稻谷、小麦、玉米、蔬菜、水果、茶叶、中药材等直接从土地中收获的作物。这些产品在收获后未改变其基本自然性状,通常被视为初级农产品。

- 畜牧业产品:包括活畜、活禽、禽蛋、鲜奶等直接从养殖环节获得的产品。这些产品在屠宰或加工前均属于初级农产品范畴。

- 林业产品:如原木、竹材、生漆、天然树脂等从森林中直接获取的产品,未经过化学处理或深度加工。

- 渔业产品:包括各种鱼类、虾类、贝类、藻类等水生动物和植物,在捕捞或养殖后未经加工处理的状态。

我国对初级农产品实行低税率政策的主要依据是《增值税暂行条例》及相关配套文件。根据现行政策,农业生产者销售自产的初级农产品通常免征增值税;而一般纳税人销售或进口初级农产品,则适用9%的增值税税率(部分深加工产品除外),这相对于标准税率13%而言属于低税率范畴。

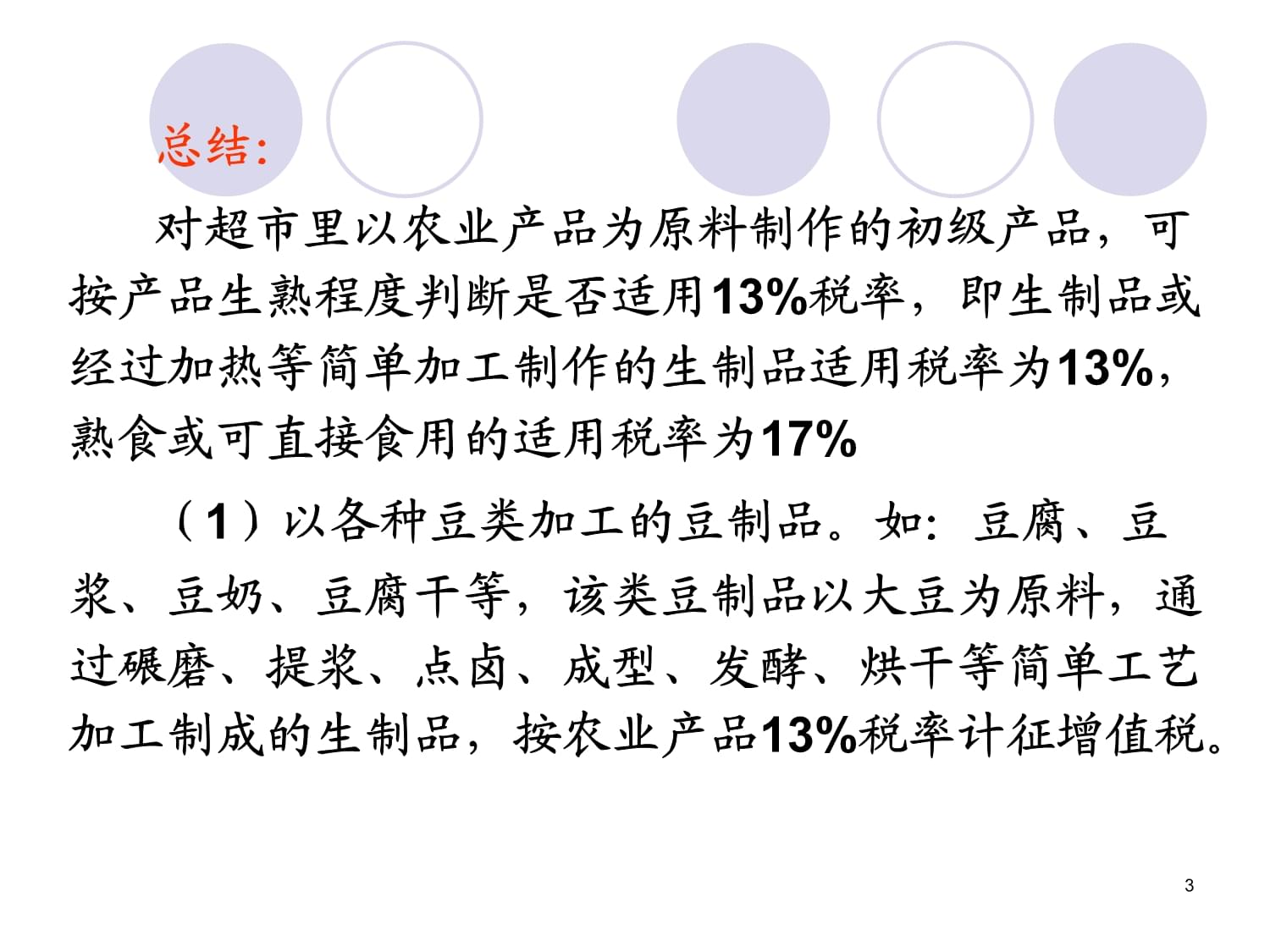

值得注意的是,初级农产品与加工农产品的界限有时较为模糊。一般来说,如果农产品经过腌制、干制、研磨、切割、包装等简单处理,但未改变其基本自然属性和用途,仍可被视为初级农产品。例如,新鲜蔬菜经过清洗、分拣、包装后出售,通常仍适用初级农产品的低税率政策。如果农产品经过深度加工,如水果制成罐头、肉类制成香肠、粮食酿造成酒类等,则不再属于初级农产品范围,可能适用不同的税率标准。

在实务操作中,纳税人需注意以下几点:

- 准确界定产品性质:企业应依据相关税收法规和农产品目录,合理判断所销售产品是否属于初级农产品范畴,避免因分类错误引发税务风险。

- 完善凭证管理:享受低税率政策通常需要提供相应的证明材料,如农产品收购发票、自产自销证明等,企业应建立健全的票据管理制度。

- 关注政策动态:税收政策可能随国家宏观调控需要而调整,相关企业应及时了解最新政策变化,确保合规经营。

初级农产品作为低税率政策的重要适用对象,其范围的明确界定对农业生产者、流通企业和消费者都具有重要意义。通过清晰理解初级农产品的税收政策,不仅可以有效降低农业产业链的税收成本,还能促进农产品市场的规范发展,最终惠及广大消费者。

如若转载,请注明出处:http://www.guangkaiey.com/product/92.html

更新时间:2026-06-19 17:53:20